Se suma al equipo de BienVista Damian Brik, bienvenido!

En las últimas semanas hubo varios comentarios de diferentes inversores preguntando por las perspectivas de Auso para el 2017, teniendo en cuenta que

durante el año pasado la acción subió un 187% y el mes de Enero otro

27%. Al inicio de este año nos surgen varios interrogantes: ¿Tiene upside por

delante? ¿Sigue barata? ¿Quedó cara? ¿Cómo impactarán las nuevas tarifas en sus ingresos? ¿Qué

pasará con su contrato de concesión? Antes de intentar respondernos estas

preguntas, analicemos con mas detalle los números de la empresa y sus

perspectivas:

·

En el 3Q16 terminó de cancelar la totalidad de su

deuda en dólares (ON 2017 y 2020 y además una deuda con su controlante), que

representaron erogaciones cash por unos $ 520 millones durante el 2016 (Nota 19

del Balance).

·

Al quedar sin deuda en dólares, evita continuar

realizando pago de intereses. Deja de tener el castigo financiero por

diferencias de cambio (tal como le ocurrió en los 4 últimos trimestres), amplía

fuertemente la generación del FCF (free cash flow) mensual que es colocado en FCI para aportarle

ingresos financieros trimestrales por $ 30 millones.

·

Si tomamos los últimos 4 trimestres (al 30/9), Auso genero

un resultado neto de $ 158 millones, con un BPA de $ 1,79, lo que la dejaría

con un P/E de 37 años, tomando el precio actual de la acción de $ 67.

·

Hasta aca, nada demasiado tentador. Pero si

profundizamos un poco más, observamos que en el 3Q16 la empresa ganó

prácticamente lo mismo que en todo el primer semestre, básicamente por no tener

los castigos por el lado financiero al haber cancelado sus deudas en dólares. El

4Q15 había generado un resultado negativo por $ 44 millones (también por el

efecto de la devaluación del mes de Diciembre de 2015), por eso al observar su ratio

P/E los valores eran elevados.

·

La empresa a partir del 29/1/2016 implementó una

nueva tarifa para sus peajes, que representó un incremento en el ingreso por vehículo

pagante del 50%, mientras que la tarifa que pagó el usuario aumento solamente

en promedio un 30,7%. Esa mejora parcial en sus ingresos se logró mediante la

cesión del 12% del RAE (Recurso de Afectación Específica).

·

El 3Q16 fue el mejor de los últimos años, logrando un incremento en los ingresos del 5% respecto al trimestre anterior, una mejora del margen bruto de 5 puntos, pasando al 37%, un incremento en el margen de EBITDA alcanzando el 34% s/ingresos y aportando como resultado neto $ 91 millones, con un 18,5% de

rentabilidad sobre ingresos.

·

Como Auso tiene una demanda de vehículos muy

pareja con leves incrementos del transito pagante, es sencillo estimar sus ingresos futuros,

donde el 4Q suele tener el transito pagante mayor del período. La empresa informó que en 2016 el transito pagante se incrementó en un 1% respecto al 2015. Podemos suponer que totalizará ese ejercicio con un promedio diario de 447 mil vehiculos pagantes o unos 40 millones de vehiculos pagantes por trimestre. Eso nos daria una utilidad neta para el 4Q16 del orden de los $100 millones, quedando el ejercicio 2016 con un resultado neto por encima de los $ 300 millones, o un BPA de $

3.39, lo que implica un P/E de 19,7 años tomando el precio de la acción en $ 67.

·

La empresa demostró que con las tarifas vigentes hasta Enero de 2017 puede ganar unos $ 100 millones por trimestre, lo que

proyectado a 4 trimestres significa hoy un P/E forward de poco mas de 14 años. Ahí se

pone más interesante, pero como sus costos durante el año van a tener aumentos,

tienen que ser compensados con un ajuste tarifario, el cual ya fue anunciado en

el Boletin Oficial el 4/1/2017 y entraran en vigencia en el mes de Febrero: Resolucion Boletin Oficial

·

El 4/1/2017 se comunicó en los diferentes medios

el próximo aumento de tarifas en los peajes, entre ellos el de Acceso Norte,

que implica hasta un 120% de incremento sobre la tarifa actual. La acción de

Auso ese día aumento un 3,9% y opero 174.274 papeles, más de 4 veces su

promedio diario. En los primeros 3 dias hábiles del año, Auso negocio mas de

416 mil nominales, logrando un upside del 27% sólo en un mes, basado principalmente en las

expectativas por el anuncio de esas nuevas tarifas Suba de peajes en accesos a capital

Ahora bien, ¿Cómo quedaría priceada Auso con este nuevo importe de tarifas?

4 Drivers por venir

Tenemos por delante 4 importantes disparadores que convertirían a Auso en una de las acciones con mejor potencial para

este año:

1) Nuevo esquema tarifario

La tarifa de peaje de Auso tiene 3 componentes:

a) Tarifa Neta (es la que percibe la concesión por vehiculo pagante)

b) IVA (crédito fiscal)

c) RAE (Recurso de Afectación Especifica)

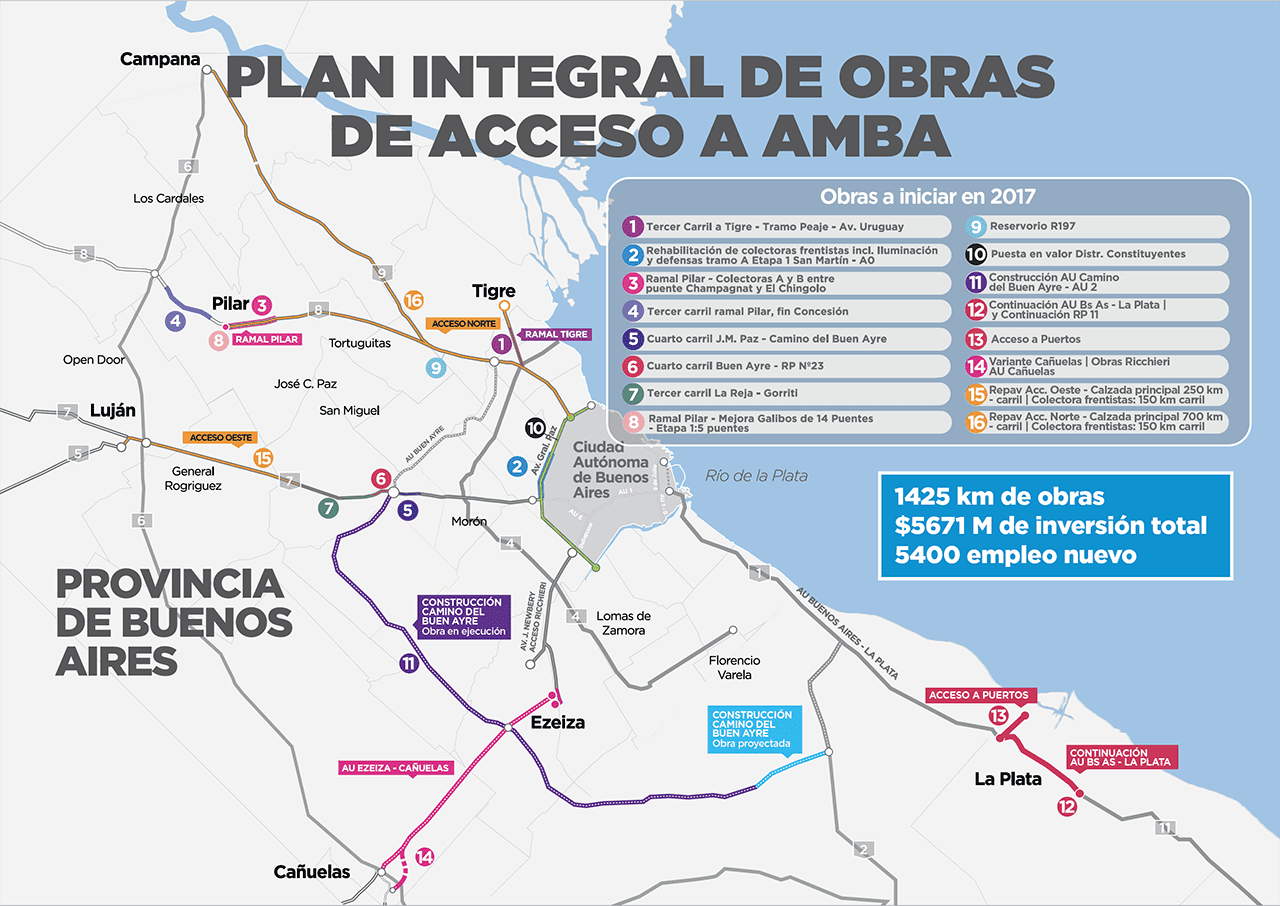

El grueso de este aumento que regirá a partir de Febrero se utilizara principalmente para reforzar el RAE con el objetivo de financiar los $ 5.671 millones de obras de infraestructura presupuestadas por Vialidad Nacional para los acceso del AMBA. El RAE se recauda por lo que cobran en sus tarifas de peaje Acceso Norte (Auso), Acceso Oeste (OEST) y Ricchieri.

a) Tarifa Neta (es la que percibe la concesión por vehiculo pagante)

b) IVA (crédito fiscal)

c) RAE (Recurso de Afectación Especifica)

El grueso de este aumento que regirá a partir de Febrero se utilizara principalmente para reforzar el RAE con el objetivo de financiar los $ 5.671 millones de obras de infraestructura presupuestadas por Vialidad Nacional para los acceso del AMBA. El RAE se recauda por lo que cobran en sus tarifas de peaje Acceso Norte (Auso), Acceso Oeste (OEST) y Ricchieri.

En la resolución publicada en el Boletín Oficial se detalla cuanto de la nueva tarifa será para los puntos a) b) y c). En la propia web de la empresa, Auso informa como se compone el cuadro tarifario vigente (haciendo click en cada importe se desgloza cuanto es tarifa neta, IVA y RAE): Cuadro Tarifario Auso

De acuerdo a las cifras del Balance del 3Q16, Auso percibe en promedio $ 12.50 neto por vehiculo pagante. Con el nuevo cuadro tarifario va a pasar en Febrero a percibir aprox $ 13 neto por vehiculo. Eso representará unos 18-20 millones de pesos adicionales de ingresos por peaje para los próximos trimestres.

A su vez, tendrá aumentos de alquileres de las estaciones de servicio, mejoras en los ingresos financieros por aumento del FCF que se incrementa en el orden de los $ 160-170 millones trimestrales y de sus respectivas colocaciones. Con las cifras al 30/9 la empresa cuenta entre caja e inversiones $ 338 millones, los que le alcanzan para cubrir el 87% de su pasivo corriente.

En los primeros nueve meses de 2016 generó $ 483 millones de FCF ($ 5.50 por acción). Con nuevas tarifas este año y sin tener que pagar intereses por deuda (al haberla cancelado en su totalidad), estaría en condiciones de generar cash de al menos $ 10 por acción, lo que la pondría en un ratio price/cash flow menor a 7 (al termino del 3Q16 y con la acción cotizando en $ 45 el ratio era de 8).

Tendrá mejoras en los costos de explotación ya que algunos gastos importantes como el de repavimentación estan previstos para hacerse este año con los fondos recaudados via RAE. Auso en los 2 últimos años gastó unos $ 15 millones en repavimentación por trimestre. Se estipula en el plan de obras asfaltar 700 km de los carriles principales de la Panamericana, pero este año en lugar de hacerse con el giro del negocio de Auso, se financiarían con el RAE, lo que permitiría a la empresa reducir sus costos de explotación, mejorando asi su ganancia operativa y utilidad neta.

Percibirá también un importante ingreso en concepto de Dirección de Obras, al igual que ocurrió con la ampliación de la Gral. Paz, proyecto que se financió con el RAE y demandó una inversión de $ 1.200 millones Auso se hizo cargo de la Dirección, por lo que cobró honorarios que implicaron cerca del 15% del costo del proyecto. El plan anunciado este año es 5 veces la inversión de la ampliación de la Gral. Paz. Quedará aguardar las comunicaciones de la empresa sobre este punto, dado que se trata de un proyecto más complejo y es difícil precisar aún cuánto cuánto captará Auso por honorarios de Dirección.

Y finalmente a través de lo que el Gobierno le vaya cediendo del RAE en el transcurso del año del RAE, como hizo en 2016 que cedió el 12%, para no aumentar más la tarifa al usuario. Este año probablemente pueda cederle una porción mucho mayor teniendo en consideración que el aumento del RAE en 2017 es explosivo, llegando a multiplicarse por 3 respecto al RAE anterior, según la franja horaria, mientras que la tarifa neta de Auso solo se está incrementando en un 4%, cuando en 2016 fue del 50% y había sido insuficiente.

En este nuevo esquema habrá 4 franjas horarias en lugar de 2 (promoción, valle, pico y congestión) y con opción de pago manual y automática. Se castigará con mayor tarifa y mayor RAE a los horarios pico y congestión y en particular si la tarifa es manual. La tarifa neta que percibe Auso será la misma en todas las franjas horarias y tanto manual como automática. Observamos como es progresivo el incremento del RAE a mayor precio de tarifa.

Suponemos que el gobierno entendió le conviene más justificar una fuerte suba

en los peajes anunciando que ese aumento -que siempre genera polémica- es para financiar nuevas obras viales, tal como se detalla

en el plan de Vialidad Nacional. Y a medida que avancen las obras, seguramente

se ira mejorando la tarifa neta de Auso resignando el gobierno una parte del

RAE. A menor RAE, mayor tarifa neta que percibe Auso. Nota de Suplemento económico de Clarín del 8/7/2016 Inversiones reclaman suba de peajes

Observamos que en 2016 la tarifa neta promedio de Auso representaba aprox. la mitad de la tarifa que paga el usuario. A partir de este mes, lo que percibe Auso representaría menos del 25% de la tarifa al usuario, una clara desproporción, que debería acomodarse.

Dejando de lado por un momento la negociación del contrato y los honorarios por obras, podemos suponer un escenario donde la tarifa neta de Auso se incrementara un 50%, tal como se hizo en 2016, sin modificar las tarifas al usuario. La tarifa neta promedio sería de unos $ 18.75 ($ 5.75 mas que lo acordado) lo que junto con los ingresos por alquileres nos permitiría proyectar un total de ingresos para la concesión en 2017 del orden de los $ 3.100 millones, que implicaría un incremento del 68%. Al tener menores costos de explotación, podría obtener una rentabilidad del 25%, lo que la dejaría con una utilidad neta estimada de unos $ 775 millones o un BPA (Beneficio por acción) de $ 8.77.

Estaríamos pagando en ese escenario un P/E forward de poco mas de 7 años, lo cual la vuelve muy atractiva. Si le agregamos extensión del contrato y fuertes ingresos por honorarios de dirección, posiblemente quede con un P/E menor a 5 años, de las mas baratas del mercado.

2) Extensión del contrato de concesión

El contrato de concesión de Auso vence el 31/12/2020. La empresa viene avanzando en las negociaciones con el nuevo Gobierno para acordar la renovación del contrato y la extensión del plazo, a cambio de mayores inversiones y de desistir con la demanda presentada ante el CIADI (Centro Internacional de Arreglo de Diferencias relativas a la Inversion) por el Grupo Albertis en Diciembre de 2015, apenas asumio Mauricio Macri como Presidente de la Nación.

Esa demanda se estima en unos $ 40 mil millones (entre la participación de Albertis en Auso y Oeste) y surge por haber incumplido la administración anterior con los términos del contrato de concesión al no autorizarle un ajuste tarifario mayor que compense el incremento de costos. Gobierno negocia para resolver juicios en el CIADI

Albertis posee el 31,59% del capital de Auso (49,92% de los votos). Es el principal accionista de la compañia. Luego le sigue la firma Impreglio Internacional con el 19,82% del capital (24,04% de los votos) que en el mes de Julio de 2016 presentó ante el mismo tribunal internacional similar reclamo, por el perjuicio tarifario de los ultimos años. Entre ambas empresas representan el 55% del capital de Auso y el 75% de los votos.

Seguimiento demanda Albertis: https://icsid.worldbank.org/en/Pages/cases/casedetail.aspx?CaseNo=ARB/15/48

Seguimiento demanda Impreglio: https://icsid.worldbank.org/en/Pages/cases/casedetail.aspx?CaseNo=ARB/15/39

Para comprender por que surgen estas demandas por parte del grupo de control, basta con observar en el cuadro siguiente la evolución de las utilidades netas de Auso del

periodo 2001-2015 informadas en la Memoria Anual. Notamos de esos 15

ejercicios, solo en 6 tuvo resultados positivos, mientras que en los 9

restantes tuvo pérdidas. Si sumamos todas las utilidades logradas en esos ejercicios, como resultado la

empresa tuvo una perdida acumulada total de $ 408 millones. Si le agregamos los

posibles $ 300 millones que estimamos de utilidad neta en 2016, nos daría unos $ 100-110

millones negativo.

Auso pasó de una rentabilidad sobre ingresos del 2% en 2012 a una del 18,5% en el 3Q16 y posiblemente a partir del 4Q16 este en el orden del 20% sobre ingresos. Esta mejora la logró principalmente por:

- haber cancelado la totalidad de sus deudas en dólares

- por los ingresos por dirección de obras de ampliación de la Gral. Paz, y

- por el incremento de la tarifa neta vigente desde el 29/1/2016 (donde la tarifa al usuario aumentó un 30% y el ingreso neto de Auso un 50%)

Tambien podemos observar el deterioro en términos de margen de EBITDA que tuvo la empresa en especial en los últimos años, donde pasó del 42% de margen sobre ingresos al 34% actual. Dicha disminución obedece a que el aumento tarifario del mes de enero de 2015 no logró compensar el incremento en los costos de explotación.

En el siguiente cuadro se puede apreciar el efecto que tuvo la falta de acompañamiento tarifario de la última década, donde los costos operativos se incrementaron proporcionalmente más que los ingresos:

En los primeros 9 meses de 2016, los costos de explotación de Auso fueron de $ 858 millones, un 35% mas que en el mismo período del año anterior. El segundo rubro mas representativo del costo de explotación (o costo de operación) es la amortización del activo intangible, que en ese periodo totalizó $ 89,5 millones (Nota 6 del balance del 3Q16). Este representa el 10,4% del costo de operación.

La extensión del contrato de concesión le permitirá proyectar un incremento en el FCF futuro. También le permitirá amortizar el activo intangible en mas trimestres, lo que generará contablemente un menor costo de explotación y un aumento en su utilidad neta.

Actualmente Auso tiene una amortización trimestral del activo intangible de unos $ 30 millones. El valor residual al 3Q16 es de $ 546.793.903 (Nota 11del balance del 3Q16 – Activos intangibles). De obtener una extensión del contrato hasta el 2025 (es el año al que están venciendo los nuevos contratos de locación que Auso cobra a las estaciones de servicio), significaría amortizar el activo intangible en 37 trimestres (el último trimestre de 2016 + 9 años), lo que implicaría casi $ 15 millones de amortización trimestral. O dicho de otro modo, reduciría a la mitad la amortización actual, reduciendo el costo de explotación y en consecuencia incrementando su utilidad neta.

Si el contrato se extendiera hasta el 2030, tendríamos 57 trimestres para amortizarlo (el último trimestre de 2016 + 14 años), lo que implicaría casi $ 10 millones de amortización trimestral, o dicho de otro modo, un “ahorro contable” de $ 20 millones trimestrales.

Hagamos el ejercicio de imaginar como podría haber sido el balance de Enero-Septiembre de 2016 si el contrato de concesión venciera en 2030, asumiendo que el resto de los ingresos y costos se mantienen sin cambios. Tendriamos:

Costo de operación: $ 768,5 millones

Amortización activo intangible (3 trimestres): $ 30,0 millones

Total costo de explotación/operación: $ 798,5 millones

Ahora reemplazamos estos valores en el balance y tenemos que:

Ingresos concesión $ 1.354 millones

Costos de explotación (modificado) ($ 798,5 millones)

Ganancia Bruta $ 555,50 millones

Gastos de admin. y comerc. ($ 147 millones)

Otros ingresos/egresos netos $ 4,4 millones

Ganancia Operativa $ 412,9 millones

Ya en este ejemplo observamos como la ganancia operativa, solo por el hecho de amortizar el activo intangible en mas períodos, aumentaría un 17% respecto a la ganancia operativa real de ese período que fue de $ 352,7 millones (pagina 2 del balance del 3Q16).

Si le sumamos los ingresos financieros y le descontamos los egresos financieros, tendriamos una ganancia ordinaria antes del IIGG de $ 371,1 millones, esto sería un 19% mas que la ganancia ordinaria realmente obtenida en ese período. Y si le descontamos el IIGG correspondiente, daría una ganancia neta del período de unos $ 241,2 millones versus los $ 202 millones que realmente ocurrieron en ese período. La extensión del contrato de concesión en este ejemplo nos hubiera permitido obtener una utilidad neta de $ 39 millones adicionales.

Solo el efecto de extender la concesión 10 años podría incrementar la utilidad neta trimestral en un 20%, en la medida que no haya un revalúo técnico.

La extensión del contrato de concesión le permitirá proyectar un incremento en el FCF futuro. También le permitirá amortizar el activo intangible en mas trimestres, lo que generará contablemente un menor costo de explotación y un aumento en su utilidad neta.

Actualmente Auso tiene una amortización trimestral del activo intangible de unos $ 30 millones. El valor residual al 3Q16 es de $ 546.793.903 (Nota 11del balance del 3Q16 – Activos intangibles). De obtener una extensión del contrato hasta el 2025 (es el año al que están venciendo los nuevos contratos de locación que Auso cobra a las estaciones de servicio), significaría amortizar el activo intangible en 37 trimestres (el último trimestre de 2016 + 9 años), lo que implicaría casi $ 15 millones de amortización trimestral. O dicho de otro modo, reduciría a la mitad la amortización actual, reduciendo el costo de explotación y en consecuencia incrementando su utilidad neta.

Si el contrato se extendiera hasta el 2030, tendríamos 57 trimestres para amortizarlo (el último trimestre de 2016 + 14 años), lo que implicaría casi $ 10 millones de amortización trimestral, o dicho de otro modo, un “ahorro contable” de $ 20 millones trimestrales.

Hagamos el ejercicio de imaginar como podría haber sido el balance de Enero-Septiembre de 2016 si el contrato de concesión venciera en 2030, asumiendo que el resto de los ingresos y costos se mantienen sin cambios. Tendriamos:

Costo de operación: $ 768,5 millones

Amortización activo intangible (3 trimestres): $ 30,0 millones

Total costo de explotación/operación: $ 798,5 millones

Ahora reemplazamos estos valores en el balance y tenemos que:

Ingresos concesión $ 1.354 millones

Costos de explotación (modificado) ($ 798,5 millones)

Ganancia Bruta $ 555,50 millones

Gastos de admin. y comerc. ($ 147 millones)

Otros ingresos/egresos netos $ 4,4 millones

Ganancia Operativa $ 412,9 millones

Ya en este ejemplo observamos como la ganancia operativa, solo por el hecho de amortizar el activo intangible en mas períodos, aumentaría un 17% respecto a la ganancia operativa real de ese período que fue de $ 352,7 millones (pagina 2 del balance del 3Q16).

Si le sumamos los ingresos financieros y le descontamos los egresos financieros, tendriamos una ganancia ordinaria antes del IIGG de $ 371,1 millones, esto sería un 19% mas que la ganancia ordinaria realmente obtenida en ese período. Y si le descontamos el IIGG correspondiente, daría una ganancia neta del período de unos $ 241,2 millones versus los $ 202 millones que realmente ocurrieron en ese período. La extensión del contrato de concesión en este ejemplo nos hubiera permitido obtener una utilidad neta de $ 39 millones adicionales.

Solo el efecto de extender la concesión 10 años podría incrementar la utilidad neta trimestral en un 20%, en la medida que no haya un revalúo técnico.

Desde el management de Auso son muy optimistas con los avances del acuerdo de negociación del contrato y esperan que haya anuncios en el corto plazo. Allí quedará definido el mecanismo por el cual se ajustara la tarifa neta en cada período, tal como observamos esta ocurriendo con las concesionarias de servicios públicos como la electricidad y el gas.

3) Pago de Dividendos

Al dejar de tener deuda en dólares, la empresa quedó habilitada a pagar dividendos. Los mismos se deberán votar en la asamblea anual que se realizara en el mes de Abril. El importe del dividendo aun no esta definido. Dependerá del FCF generado al 1Q17, del avance de la negociación para extender el contrato y del nuevo esquema tarifario vigente. Probablemente para esa fecha, Auso tenga en caja mas de $ 600 millones. Hace años que el accionista no se lleva dinero de la empresa por las razones planteadas anteriormente. Si se decidiera destinar la mitad de ese cash al pago de dividendos, implicaría unos $ 3,40 por acción, equivalentes hoy a un yield del 5%.

4) Ingreso al índice MAR (indice MERVAL que excluye empresas extranjeras)

Al dejar de tener deuda en dólares, la empresa quedó habilitada a pagar dividendos. Los mismos se deberán votar en la asamblea anual que se realizara en el mes de Abril. El importe del dividendo aun no esta definido. Dependerá del FCF generado al 1Q17, del avance de la negociación para extender el contrato y del nuevo esquema tarifario vigente. Probablemente para esa fecha, Auso tenga en caja mas de $ 600 millones. Hace años que el accionista no se lleva dinero de la empresa por las razones planteadas anteriormente. Si se decidiera destinar la mitad de ese cash al pago de dividendos, implicaría unos $ 3,40 por acción, equivalentes hoy a un yield del 5%.

De conseguir la extensión del contrato donde se establezca un esquema de ajuste tarifario atado a un índice, los ingresos futuros de Auso seguirían la evolución de la inflación o del tipo de cambio. Podríamos suponer que los dividendos futuros de la empresa funcionarían como una suerte de bono en dólares cuyo cupón (dividendo) podría tener un rendimiento (yield) del 7-8% anual, lo cual sería una razon más para el minorista el minorista de conservarla en su cartera, no sólo por el potencial upside de su cotización sino también por los rendimientos futuros via pago de dividendos.

Por el fuerte incremento de volumen negociado de Auso durante el mes de Enero de este año, el Instituto Argentino de Mercado de Capitales (IAMC) proyecta con los datos al 27/1 su cartera MAR para el 2Q17 en la que ingresaría AUSO con una ponderación del 1,24%.

Ratios al 30/9/2016

-Acciones en circulacion: 88.4M

-Float: 30%

-Market Cap: $ 5.744M (al 3/2/2017)

-Volumen promedio operado (últimos 3 meses): 50.503 acciones diarias

-P/E: 36.3 años

-P/E Forward: menor a 7 años

-EBITDA: $ 476M

-PN: $ 377M

-Préstamos: cero

-Cash: $ 65,7M

-Inversiones en FCI: $ 273M (junto con el cash disponible cubren el 87% del Pasivo Corriente)

-Liquidez (AC/PC): 1,26

-Solvencia (PN/Pasivo): 0,53

-ROE: 73,1%

-ROI: 14,9%

Conclusión

Con las nuevas tarifas que entraran en vigencia este mes, podemos estimar que Auso proyectaría por trimestre utilidades netas del orden de unos $ 120 millones, o un BPA anual de unos $ 5,40 vs el de $ 3,39 que entendemos será el resultado del ejercicio 2016.

Siendo conservadores, este año ya sin deuda, con resultados financieros positivos, con FCF creciente y con nuevas tarifas, debería incrementar sus utilidades en al menos un 60% respecto al ejercicio del año anterior, sin contemplar la posible extensión del contrato ni cesión del RAE ni agregado de honorarios por dirección de obras. Hoy el mercado en este escenario de mínima está pagando un P/E forward de 12 años, muy por debajo del ratio promedio de 20 años que tiene el Merval y de los 37 años de P/E que viene de tener Auso.

-Acciones en circulacion: 88.4M

-Float: 30%

-Market Cap: $ 5.744M (al 3/2/2017)

-Volumen promedio operado (últimos 3 meses): 50.503 acciones diarias

-P/E: 36.3 años

-P/E Forward: menor a 7 años

-EBITDA: $ 476M

-PN: $ 377M

-Préstamos: cero

-Cash: $ 65,7M

-Inversiones en FCI: $ 273M (junto con el cash disponible cubren el 87% del Pasivo Corriente)

-Liquidez (AC/PC): 1,26

-Solvencia (PN/Pasivo): 0,53

-ROE: 73,1%

-ROI: 14,9%

Conclusión

Con las nuevas tarifas que entraran en vigencia este mes, podemos estimar que Auso proyectaría por trimestre utilidades netas del orden de unos $ 120 millones, o un BPA anual de unos $ 5,40 vs el de $ 3,39 que entendemos será el resultado del ejercicio 2016.

Siendo conservadores, este año ya sin deuda, con resultados financieros positivos, con FCF creciente y con nuevas tarifas, debería incrementar sus utilidades en al menos un 60% respecto al ejercicio del año anterior, sin contemplar la posible extensión del contrato ni cesión del RAE ni agregado de honorarios por dirección de obras. Hoy el mercado en este escenario de mínima está pagando un P/E forward de 12 años, muy por debajo del ratio promedio de 20 años que tiene el Merval y de los 37 años de P/E que viene de tener Auso.

Como mencionamos, una leve mejora en la cesión del RAE dispararía sus utilidades futuras multiplicando por 2 el BPA del año anterior. Ademas tenemos pendiente la confirmación de la extensión del contrato y lo que pueda percibir por Dirección del presupuesto de infraestructura mas importante del AMBA de los últimos 20 años.

En definitiva, por todo lo expuesto somos muy optimistas con las perspectivas de Auso para este año. Tendremos una combinación de mayores ingresos netos, posible extensión del contrato, disminución de costos, pago de dividendos y el probable ingreso al indice MAR, lo que le permitiría a Auso por primera vez formar parte de las carteras de diferentes FCI que replican el MERVAL.

Todo esto generará que la utilidad aumente considerablemente y en consecuencia el P/E forward continúe disminuyendo.

De confirmarse estos escenarios planteados y manteniendo un ratio de P/E entre 12-15 años, nuestro price target lo ponemos entre $ 105-$ 120 para el mediano plazo, lo que implicaría un upside del 80% respecto al precio actual.

Por último, aguardaremos el ingreso del balance del 4Q16 en las próximas semanas y la memoria anual para analizar con mayor precisión las comunicaciones que haga la empresa sobre el nuevo esquema tarifario, sobre el avance de la negociación de alquileres y del contrato de concesión, que nos permitirán profundizar con mayor precisión en otro post los beneficios futuros que podrían llevar a Auso a tener utilidades aún mayores de las previstas, quedando así como una de las empresas con mayor upside para el corto plazo.

Después de varios años de postergaciones en la implementación de un nuevo esquema tarifario y haber estado cerca de la quiebra, finalmente en 2017 Auso pasará al carril rápido...

Disclosure: Este post no es una recomendación de inversión sino un complemento de información para el analisis y pretende ser un elemento más de ayuda en el proceso de toma de decisiones. Tengo posición de largo plazo en AUSO desde el mes de Mayo de 2016 y tengo previsto mantenerla.

4 comentarios:

Muy buen post.

Este año lleva generados $5,50 de cash x accion en nueve meses. Es probable que termine con casi $7,50 el año.

Y el año que viene deberia generar alrededor de $10 de FCF por accion.

Es como un bono en dolares con una TIR del 14%

Excelente post! A seguir comprando y guardando en el cajón!

Antes que nada Felicitaciones Damian por pertenecer a este excelente grupo de analistas! Gracias a todos por compartir sus analisis.

Muy buen post, con mucha información y como soles hacer siempre en los foros y redes sociales, explicando cada detalle. En lo personal te agradezco por haberte tomado el tiempo de hacerme entender cada punto importante a tener en cuenta de esta empresa, me hiciste quererla jaja,

Saludos!

Excelente post aunque lo encontré un poco tarde. Jejeje. El tiempo te probó acertado en tu análisis, que por cierto es muy completo. Te sumo a mis contactos que hacen bien las cosas. Valterlogan@hotmail.com

Publicar un comentario